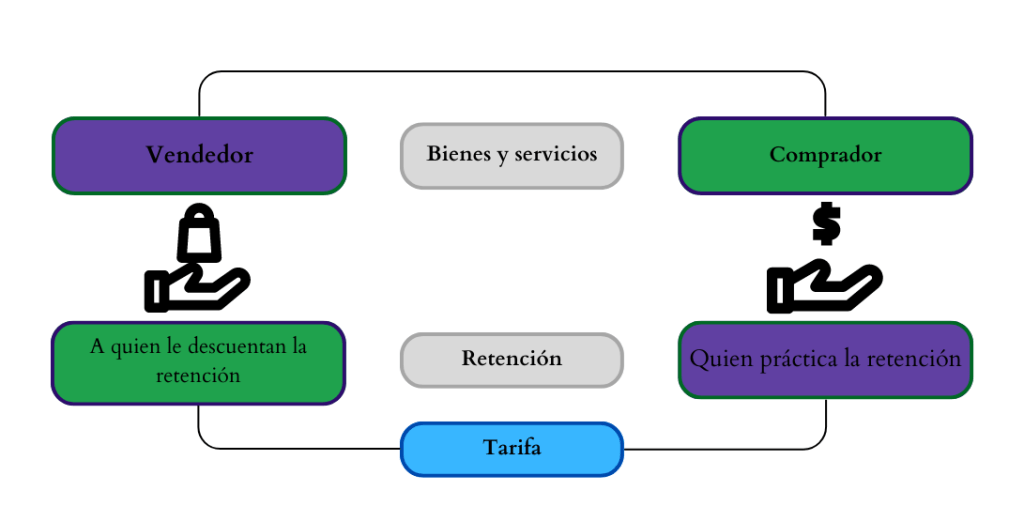

El funcionamiento del mecanismo de retención en la fuente parte de la ocurriencia de una transacción en la que se intercambia un bien o un servicio, y en la que interviene un vendedor y un comprador que, además de pagar, es quien práctica la retención en la fuente, como se muestra en la siguiente gráfica.

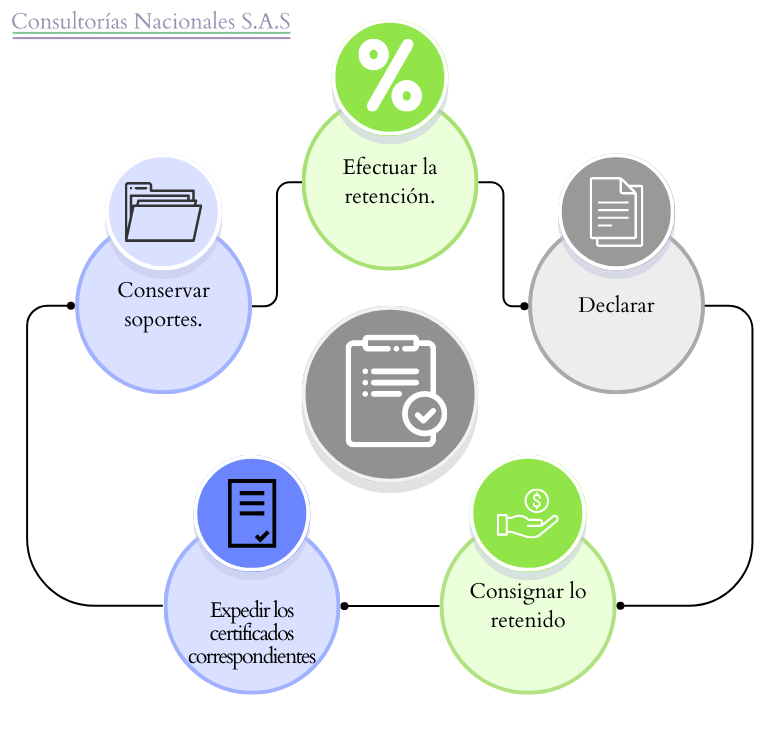

Tenemos que tener en cuenta que los partícipes que interactúan en este proceso, tal vez el más importante es el agente de retención, para quien los artículos 375, 376, 378, 378-1, 381, 382 y 632 del ET señalan varias obligaciones, entre las que se destacan las siguientes.